國家支持新藥研發(fā)鼓勵(lì)醫(yī)藥外包服務(wù)等一系列政策出臺(tái) 促進(jìn)臨床前CRO服務(wù)研究規(guī)模壯大

發(fā)布時(shí)間:

2022-01-06

來源:

作者:

閱讀數(shù):

藥物臨床前CRO服務(wù)研究是指藥物在進(jìn)入臨床研究階段之前的相關(guān)研究工作,一般包括藥物發(fā)現(xiàn)、藥物臨床前生產(chǎn)和藥物臨床前評(píng)價(jià)三個(gè)方面。其中,藥物發(fā)現(xiàn)包括藥物靶點(diǎn)發(fā)現(xiàn)及選擇、先導(dǎo)化合物發(fā)現(xiàn)和先導(dǎo)化合物優(yōu)化;藥物臨床前生產(chǎn)主要是化學(xué)藥和生物藥的實(shí)驗(yàn)研究、小量試劑和中間試劑;藥物臨床前評(píng)價(jià)則包括藥物動(dòng)力學(xué)研究、藥效學(xué)研究、毒理學(xué)研究和安全性評(píng)價(jià)等。

圖 1 :藥物臨床前研究階段流程

政策:全面支持加速專業(yè)發(fā)展

近年來國家支持新藥研發(fā)、醫(yī)保改革、鼓勵(lì)醫(yī)藥外包服務(wù)等一系列政策陸續(xù)出臺(tái),極大促進(jìn)了臨床前研究的規(guī)模壯大,第三方專業(yè)化服務(wù)趨勢明顯。

一是通過加速新藥審評(píng)刺激企業(yè)研發(fā)和生產(chǎn)積極性。

2015年國務(wù)院發(fā)布《關(guān)于改革藥品醫(yī)療器械審評(píng)審批制度的意見》,拉開了以“解決注冊申請積壓”為目標(biāo)和“改進(jìn)藥品臨床試驗(yàn)審批”“鼓勵(lì)研究和創(chuàng)制新藥”為主要任務(wù)的改革序幕。后續(xù)國家藥監(jiān)局《關(guān)于調(diào)整藥物臨床試驗(yàn)審評(píng)審批程序的公告》等文件直接推動(dòng)新藥研發(fā)。疊加藥品上市許可持有人制度等政策落地,新藥審評(píng)審批明顯提速,激發(fā)了優(yōu)質(zhì)醫(yī)藥研發(fā)服務(wù)企業(yè)的研發(fā)與生產(chǎn)積極性。

二是調(diào)整醫(yī)保支付結(jié)構(gòu)強(qiáng)化創(chuàng)新藥和醫(yī)療器械的競爭優(yōu)勢。

醫(yī)保政策從整體控費(fèi)轉(zhuǎn)向支持創(chuàng)新。2019年,國家醫(yī)保局發(fā)布《國家基本醫(yī)療保險(xiǎn)、工傷保險(xiǎn)和生育保險(xiǎn)藥品目錄》并建立動(dòng)態(tài)調(diào)整機(jī)制,通過加快調(diào)整頻率縮短創(chuàng)新藥進(jìn)入醫(yī)保時(shí)間。2021年1月,國務(wù)院辦公廳印發(fā)《關(guān)于推動(dòng)藥品集中帶量采購工作常態(tài)化制度化開展的意見》,建立常態(tài)化集采機(jī)制,意味著仿制藥利潤被大幅壓縮,倒逼企業(yè)轉(zhuǎn)向新藥研發(fā)。

三是政策引導(dǎo)和支持醫(yī)藥研發(fā)外包。

作為支持創(chuàng)新藥發(fā)展的配套手段,幫助企業(yè)降低前期研發(fā)成本,未來的政策導(dǎo)向是通過支持第三方服務(wù)推動(dòng)臨床前研究和臨床試驗(yàn)進(jìn)一步專業(yè)化。早在2009年,國務(wù)院辦公廳就印發(fā)《促進(jìn)生物產(chǎn)業(yè)加快發(fā)展的若干政策》,提出推進(jìn)生物醫(yī)藥研發(fā)外包;2018年5月,國家發(fā)改委、工信部、國家衛(wèi)健委、國家藥監(jiān)局聯(lián)合發(fā)布《關(guān)于組織實(shí)施生物醫(yī)藥合同研發(fā)和生產(chǎn)服務(wù)平臺(tái)建設(shè)專項(xiàng)的通知》,開展實(shí)施生物醫(yī)藥合同研發(fā)和生產(chǎn)服務(wù)平臺(tái)建設(shè)專項(xiàng),對(duì)符合條件的生物醫(yī)藥CRO和醫(yī)藥制造外包服務(wù)(CMO)進(jìn)行國家補(bǔ)助計(jì)劃。與此同時(shí),為打造本地醫(yī)藥產(chǎn)業(yè)集聚發(fā)展態(tài)勢,各省市也紛紛出臺(tái)相關(guān)鼓勵(lì)和引導(dǎo)性政策,大力鼓勵(lì)支持本地區(qū)第三方研發(fā)及代工生產(chǎn)服務(wù)發(fā)展。

趨勢:轉(zhuǎn)移、融合與合作

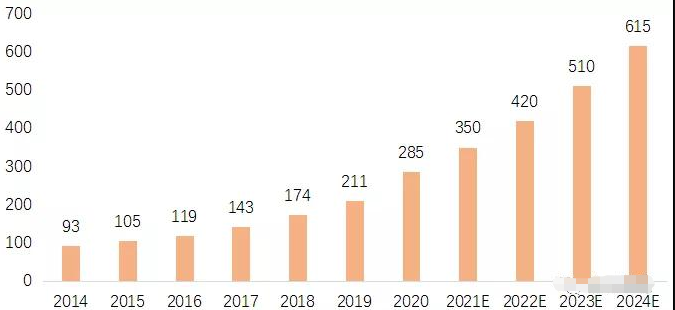

國內(nèi)新藥研發(fā)支出不斷增加,增長速度遠(yuǎn)高于全球水平。2014年我國醫(yī)藥研發(fā)投入約93億美元,2020年增長至285億美元,年復(fù)合增長率約為20%。未來預(yù)計(jì)仍將保持年均20%以上的高速增長。

圖4:中國醫(yī)藥研發(fā)投入(億美元)

得益于相關(guān)政策對(duì)醫(yī)藥創(chuàng)新的持續(xù)支持,總體來看臨床前研究呈現(xiàn)以下發(fā)展趨勢:

一是臨床前CRO機(jī)構(gòu)由發(fā)達(dá)國家向發(fā)展中國家轉(zhuǎn)移。

由于藥品專利到期、新藥研發(fā)速度變慢以及專利政策的調(diào)整,跨國制藥企業(yè)面臨收入增長放緩的壓力。為提高新藥投放效率,跨國制藥企業(yè)開始在全球范圍整合研發(fā)體系,將部分研發(fā)工作轉(zhuǎn)移到新興市場國家。以中國為代表的發(fā)展中國家具備成本優(yōu)勢、人才供給優(yōu)勢,以及國內(nèi)新藥研發(fā)催生的大量需求,推動(dòng)CRO行業(yè)快速發(fā)展。

二是CRO行業(yè)內(nèi)融合提速,發(fā)展呈縱向一體化。

從醫(yī)藥研發(fā)環(huán)節(jié)上看,新藥研發(fā)是一個(gè)系統(tǒng)化工程,行業(yè)內(nèi)的參與者不僅要在各自專精的階段提供高質(zhì)量的研發(fā)生產(chǎn)服務(wù),還需要圍繞客戶需求不斷拓展產(chǎn)業(yè)鏈上下游領(lǐng)域,通過高標(biāo)準(zhǔn)、全產(chǎn)業(yè)鏈、與客戶形成長期合作關(guān)系等構(gòu)筑競爭壁壘。近年來,CRO產(chǎn)業(yè)上下游融合、CRO向醫(yī)藥外包綜合服務(wù)(CDMO)融合,CDMO向CRO融合,CRO向醫(yī)藥營銷外包(CSO)融合,CRO向相關(guān)產(chǎn)業(yè)融合,提供從前端研發(fā)到后端生產(chǎn)再到相關(guān)產(chǎn)業(yè)的一站式服務(wù),縱向一體化發(fā)展成為外包服務(wù)龍頭的重要戰(zhàn)略布局。

三是CRO與藥企間的戰(zhàn)略合作持續(xù)深化。

隨著CRO專業(yè)服務(wù)能力的提升,企業(yè)合作模式也發(fā)生變化。從傳統(tǒng)的合同交付模式,到進(jìn)階的部分執(zhí)行模式,再到戰(zhàn)略層面的共同研發(fā)模式,CRO與企業(yè)間的捆綁程度逐漸加深。在戰(zhàn)略合作模式下,CRO與企業(yè)共同投資研發(fā)項(xiàng)目,共同承擔(dān)研發(fā)風(fēng)險(xiǎn),在把控風(fēng)險(xiǎn)的情況下大大提高CRO收入。CRO集中度提升、行業(yè)龍頭服務(wù)能力加強(qiáng)、新藥研發(fā)成本和風(fēng)險(xiǎn)越來越高等發(fā)展環(huán)境,推動(dòng)越來越多的CRO與大型跨國藥企建立風(fēng)險(xiǎn)共擔(dān)、利益共享的合作研發(fā)模式。

在鼓勵(lì)創(chuàng)新與接軌國際的大背景下,創(chuàng)新藥發(fā)展是大勢所趨,藥物臨床前研究的重要性愈發(fā)凸顯。而隨著新藥研發(fā)成本持續(xù)提升,研發(fā)難度持續(xù)加大,成功率不斷降低,生物醫(yī)藥企業(yè)與臨床前CRO合作的必要性也逐步提升。

對(duì)于生物醫(yī)藥企業(yè)而言,應(yīng)結(jié)合自身戰(zhàn)略定位,合理規(guī)劃研發(fā)投入,加強(qiáng)與CRO的戰(zhàn)略合作以實(shí)現(xiàn)降本增效,加速藥械研發(fā)進(jìn)程。而對(duì)于正在謀劃生物醫(yī)藥產(chǎn)業(yè)的地區(qū),政府和園區(qū)需要重視第三方專業(yè)服務(wù)平臺(tái)的構(gòu)建,在產(chǎn)業(yè)集聚初期合理布局相應(yīng)臨床前CRO機(jī)構(gòu),并配套相應(yīng)的支持政策,有助于降低中小企業(yè)研發(fā)成本,加快本地生物醫(yī)藥產(chǎn)業(yè)培育速度。

相關(guān)新聞

24小時(shí)熱線 18802035152(微信同號(hào))/QQ:3691125803

廣州黃埔區(qū)南云五路11號(hào)光正科技園A棟2樓238

24小時(shí)客服

微信公眾號(hào)